Et si nous vous disions que, maintenant plus que jamais, il est essentiel que vous preniez votre sécurité financière en main ? Et si une décision prise aujourd’hui pouvait être la base principale d’une sécurisation de votre avenir financier ?

La plupart des expatriés contribuent dans de nombreux systèmes différents tout au long de leur vie, mais finissent par recevoir moins que toute autre personne qui s’en tient à un seul système et à quelques provisions supplémentaires.

En Allemagne, toute personne qui ne compte que sur le système légal pour sa pension présente un écart personnel important. Les travailleurs indépendants ont une responsabilité encore plus grande de commencer tôt !

Nécessité d'une provision supplémentaire

Étant donné qu’à l’avenir, les pensions augmenteront proportionnellement moins que les salaires – ce qui accroît encore plus l’écart entre les pensions dans le futur – l’exigence d’une provision supplémentaire pour combler cet écart est encore plus importante.

En outre, tant pour vos provisions supplémentaires que pour la pension légale, vous devez faire attention à la perte du pouvoir d’achat.

The Silent Threat: Old Age Poverty

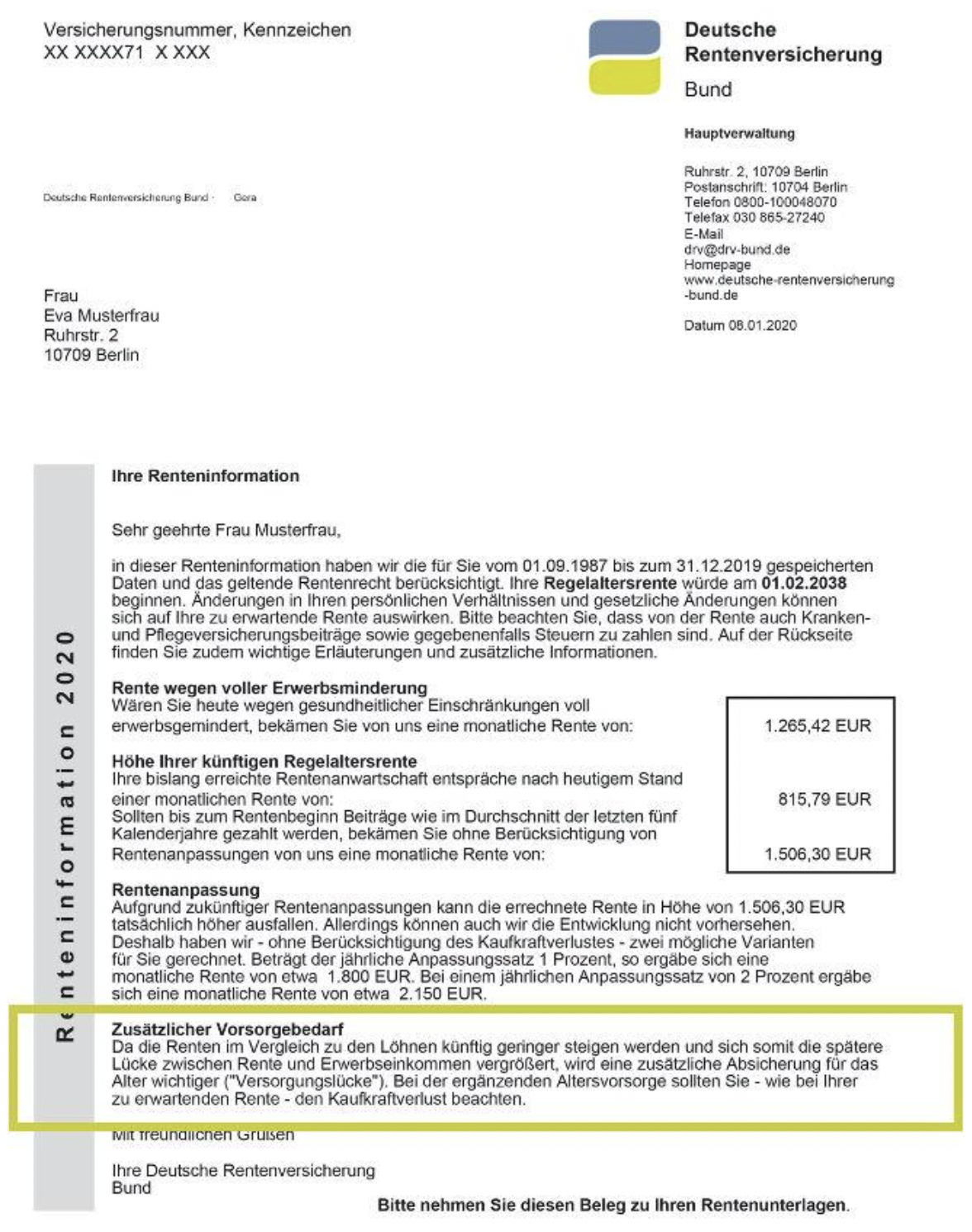

Comme vous pouvez le voir dans l’image ci-dessus, la situation est devenue si pertinente que le gouvernement encourage de manière proactive les employés à souscrire une provision supplémentaire pour compenser et s’assurer que les gens puissent vivre décemment pendant la retraite et non en dessous des conditions minimales.

Saviez-vous que la loi vous oblige à effectuer une planification financière à long terme ?

En effet, la plupart des personnes travaillant en Allemagne sont tenues de verser une petite partie de leurs revenus à l’État allemand. Plus précisément, cette partie est versée à ce qu’on appelle la „Gesetzliche Rentenversicherung“ (caisse de retraite sociale). Pour les expatriés qui ont cotisé à de nombreux systèmes différents à travers le monde, veuillez nous contacter afin que nous puissions évaluer à quel moment vous pourriez bénéficier des prestations du système légal en Allemagne, car il existe des exceptions uniques à la période normale de 5 ans.

Avec le budget collectif, l’État verse des paiements aux retraités actuels.

Malheureusement, ce système est confronté à deux graves problèmes :

- Votre argent est dépensé immédiatement et n’est pas épargné pour votre propre pension. Le montant de votre cotisation mensuelle et celui que vous recevez pendant votre retraite ne sont pas égaux.

- La démographie continue de changer :

– Une diminution croissante des naissances et une augmentation de la population âgée.

– L’espérance de vie continue simultanément à augmenter

Cela laisse une somme très maigre à répartir entre les retraités.

Cela signifie qu’au moment de votre retraite, vous recevrez beaucoup moins que ce que vous avez cotisé. Au mieux. En fait, la situation est si grave que la page web officielle du système de l’État conseille vivement aux travailleurs de contribuer à titre personnel à combler l’écart en ajoutant des éléments supplémentaires.

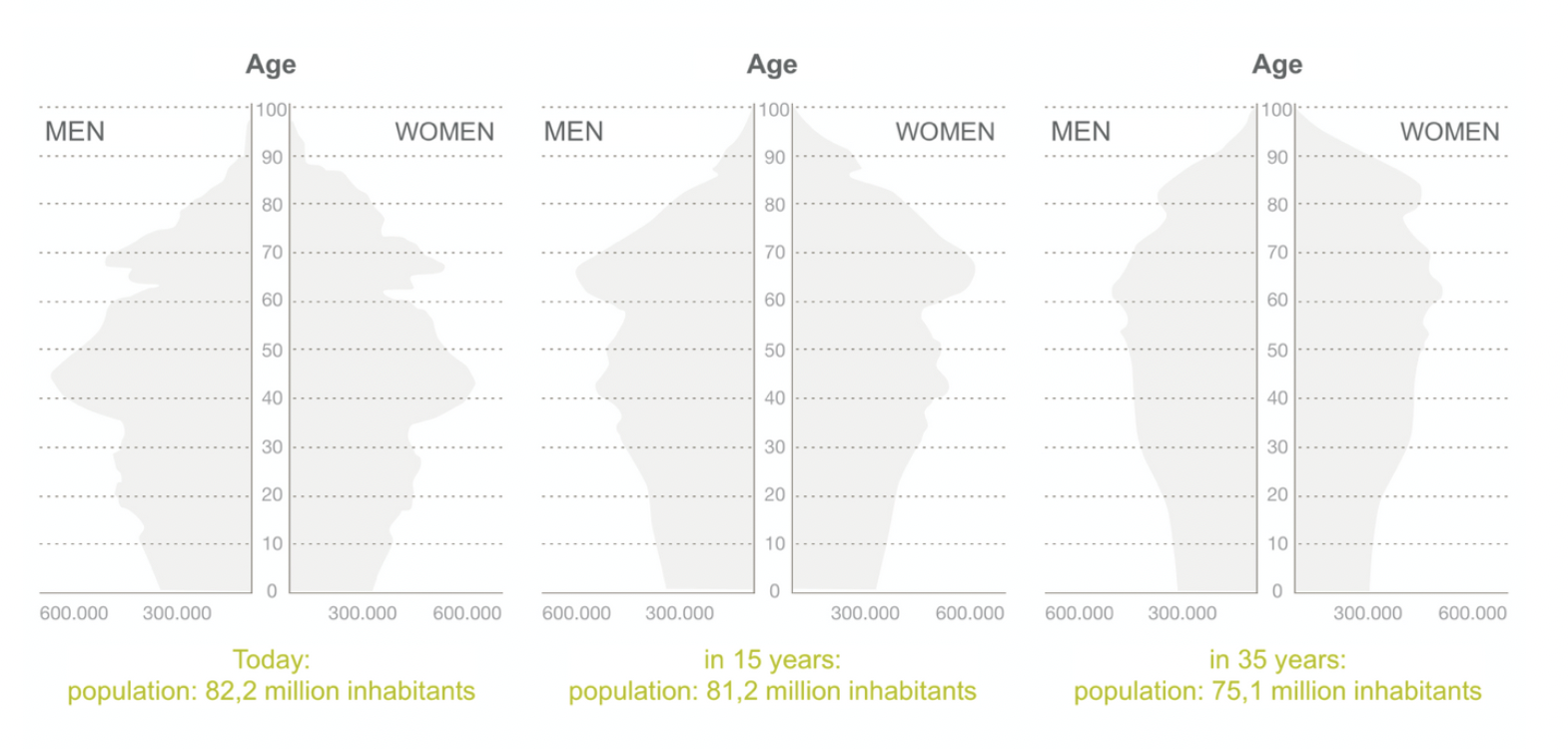

Demographic Changes and the Generational Contract

Cela concerne-t-il les personnes de moins de 60 ans ? Oui !

En raison de l’inefficacité du système, il est fortement conseillé de s’en occuper du propre déficit de pension le plus tôt possible, car on estime que ce système sera insuffisant à long terme.

Heureusement, le système allemand dit „à trois couches“ permet des constellations complémentaires visant la meilleure couverture possible.

Ces couches comblent-elles le vide ?

C’est une combinaison soigneusement planifiée des trois qui garantit la meilleure couverture possible et qui, si elle est réalisée à temps, contribue à combler l’écart, oui.

En outre, chaque niveau offre différents avantages supplémentaires (flexibilité, avantages fiscaux, économies, subventions, etc.), dont vous pouvez profiter quelle que soit la durée de votre séjour en Allemagne.

Néanmoins, il convient de vérifier individuellement lesquels sont les plus avantageux pour votre situation personnelle.

Pour cela, nous vous invitons à vous inscrire à une consultation gratuite afin que nous puissions évaluer la situation plus en détail et vous conseiller sur la manière de combiner les différents éléments de façon optimale.

Première couche

Comprend la pension légale et la pension Rürup.

Rürup

Ce modèle permet à certaines personnes de bénéficier d’une déduction fiscale tout en épargnant avant la retraite. C’est le moins flexible des trois niveaux, il ne s’applique donc pas à tous les expatriés. Mais pour ceux qui peuvent en profiter, la Rürup peut leur sauver des impôts tout en les aidant à réduire l’écart. Les mécanismes d’investissement derrière le Rürup peuvent être très intéressants et, même si vous quittez l’Allemagne, ils peuvent générer des rendements élevés au fil du temps.

En 2020, 90 % des cotisations pourront être déduites des impôts à payer. Si vous payez également dans le système légal, la somme maximale que vous pouvez verser dans le Rürup est déterminée par le montant que vous payez dans le premier système. Bien qu’il s’agisse d’un contrat privé, vous ne percevrez l’argent qu’une fois que vous aurez atteint l’âge légal de la retraite en Allemagne (67 ans actuellement, il peut être réduit à 63 ans si vous êtes prêt à recevoir une pension inférieure de 0,3 % par mois d’anticipation, et il y a une exception pour 62 ans si vous êtes handicapé) et vous ne recevez le montant que sur une base mensuelle. Cela fait néanmoins du Rürup une option efficace qui vous garantira de percevoir quelque chose pendant votre retraite, avec le bonus supplémentaire d’avoir considérablement économisé des impôts avant la retraite.

Deuxième couche

Détient le Riester et le régime de retraite d’entreprise (bAV)

Riester

Le Riester est une tirelire à deux fentes, réservée à un groupe sélectionné : vous investissez non seulement pour votre avenir, mais l’État le fait aussi en vous accordant des avantages fiscaux ou des subventions, même en tant qu’étudiant ! En plus, c’est particulièrement intéressant pour ceux qui ont des enfants.

En économie, on parle „d’effet de levier“, ce qui fait du Riester un investissement très rentable à long terme. Plus qu’un plan d’investissement normal sur le marché des capitaux. Il est intéressant d’ajouter que ce que vous y versez est garanti.

Dans le cas présent, c’est l’État allemand qui exerce cet effet de levier et récompense ainsi les cotisants à contrats Riester en leur versant des subventions annuelles.

175€ par an, 300€ par enfant (né après le 01.01.08, sinon 185€) en plus. Si vous avez moins de 25 ans, vous recevez également une prime de démarrage unique de 200 €. Ils récompensent ce groupe de personnes sélectionnées parce ce dernier a été touché par l’une des plus grandes réductions budgétaires du système statutaire.

Avec un contrat Riester, vous devez vous assurer que votre plan d’investissement qui fait travailler votre argent pour vous est rentable et génère des rendements stables. De plus, le montant de votre contribution et la possibilité de le faire avec votre partenaire doivent être analysés en détail au préalable. Les cotisations sont plafonnées à 160,42 € par mois, mais cela ne signifie absolument pas que vous devez cotiser individuellement la totalité de la somme pour avoir droit à l’ensemble des prestations légales, cela doit être calculé individuellement.

Profitez de l’occasion pour réserver une consultation gratuite avec nous afin que nous puissions vous conseiller sur ce sujet.

Saviez-vous également que, grâce aux récents changements législatifs, les employeurs ont désormais l’obligation de proposer un régime de pension d’entreprise ? Si vous êtes propriétaire d’une entreprise et que vous n’avez pas encore fait cela pour vos employés, ou si vous n’êtes pas sûr que le plan proposé par votre entreprise soit la meilleure option, nous sommes là pour vous. Nous vous fournirons une assistance gratuite à cet égard, tous les jours de la semaine. Si vous êtes employeur et que vous n’êtes pas sûr de posséder un régime de pension ou non et la raison pourquoi cela pourrait avoir du sens, n’hésitez pas à nous contacter.

Américains : Si vous disposez d’un régime de pension d’entreprise, pensez à le faire vérifier car, pour les Américains, la stratégie d’investissement doit suivre des critères spécifiques !

Troisième couche

Il s’agit de l’assurance pension privée.

C’est la plus flexible et, d’après notre expérience, c’est aussi celle qui s’applique le mieux à presque tous les expatriés en Allemagne ! Si vous voulez savoir comment vous pouvez profiter de ces avantages, quelle que soit la durée de votre séjour en Allemagne, nous pouvons vous fournir une analyse personnalisée.

Vous avez le choix de décider le moment où vous prenez votre retraite. Vous pouvez choisir si vous voulez recevoir le loyer sous forme de paiement mensuel ou comme montant forfaitaire. Et vous êtes libre de décider le type d’investissement que vous souhaitez utiliser comme moteur de cet organisme. Vous pouvez le recevoir quel que soit l’endroit où vous vous trouvez dans le monde et même poursuivre vos cotisations depuis l’étranger, ce qui est également fortement recommandé. Ceci vous garantie une certaine sécurité, surtout pour les expatriés qui doivent sans cesse changer de pays.

Si vous souhaitez également constituer une provision pour vos enfants, c’est également possible, abordable (voir l’effet des intérêts composés ci-dessous) et cela ouvre également de nombreuses portes pour leur avenir.

Avantages fiscaux : Les gains réalisés par votre investissement vont dans le contrat et ne doivent pas être imposés avec la tranche de 25 % comme vous le feriez dans des investissements sur le marché libre. Vous restez en Allemagne pour votre retraite ? Alors encore un avantage supplémentaire : de tous les produits de planification de la retraite, celui-ci est celui qui permet le plus d’économiser d’impôt pendant la retraite ! Vous ne devez payer des impôts que sur les bénéfices, avec une tranche de seulement 16-18 % !

Quelle couche correspond à votre situation ?

La couche qui vous convient le mieux dépend de votre profession. Il ne s’agit pas seulement du domaine d’activité, mais aussi de la position hiérarchique. La situation n’est pas la même pour un indépendant, un chef d’entreprise, un étudiant ou un employé occupant un poste de direction. En outre, le fait d’avoir ou non une famille, le fait de vouloir rester longtemps en Allemagne ou non et plusieurs autres variables sont également importants. Si vous voulez en savoir plus sur la meilleure solution pour vous, contactez-nous pour une consultation privée gratuite.

Ok, maintenant vous connaissez le POURQUOI. Mais pourquoi MAINTENANT ?

Il y a trois raisons pourquoi il est important de prendre des mesures maintenant :

1. Il n’existe pas de „trop tôt“

Chacun est confronté à un écart individuel qui augmente avec le temps. Ce que vous recevez du fonds de pension social sera inférieur à ce dont vous avez besoin pour maintenir votre niveau de vie. Nous le calculons quotidiennement pour nos clients. En particulier pour les expatriés qui ont d’autres sources de revenus à travers le monde et qui remplissent les critères pour recevoir une petite partie de la part d’autres systèmes dans le monde.

L’investissement nécessaire pour combler l’écart ne dépend pas seulement de l’âge auquel vous commencez, mais aussi des facteurs tels que le taux d’inflation et votre durée de vie (entre autres). Gardez à l’esprit qu’il vaut toujours mieux tard que jamais. Néanmoins, nous vous conseillons vivement d’investir de petits montants sur une longue période, afin de profiter au maximum de l’effet des intérêts composés.

2. Bénéficier de l’effet des intérêts composés

Selon la couche (voir ci-dessus les trois couches existantes) dans laquelle vous placez votre argent, les intérêts sont faibles ou élevés. Un intérêt annuel augmente votre épargne – et génère une fois de plus de nouveaux intérêts.

Comparaison de l’accumulation d’actifs selon l’âge de départ de 25 ans par rapport à 35 ans (taux de performance de 4 %)

Total capital by the age of 67 = Capital total à l’âge de 67 ans

Interest income = Revenue d’intérêts

Personal contribution = contribution personelle

Compound interest effect = effet des intérêts composés

3. Vous ne devez pas négliger le fait qu’à long terme, cela peut rendre la situation profitable pour vous.

La plupart des produits d’assurance pension sont basés sur des investissements, et il n’y a pas un meilleur moment pour investir que maintenant.

Si vous avez déjà fait quelque chose pour votre pension et que vous voulez vérifier que tout va bien et que vous bénéficiez de la meilleure offre possible, nous sommes également là pour vous. Il est essentiel que l’investissement sous-jacent à vos produits vous apporte la meilleure valeur possible pour votre argent et que ce soit régulièrement contrôlé et mis à jour.

Américains : Les réglementations en matière d’investissement sont très strictes en Allemagne. Néanmoins, il existe encore de nombreuses possibilités pour vos vieux jours qui peuvent être explorées.

Si vous êtes intéressé par un calcul individuel du capital dont vous aurez besoin pour maintenir votre niveau de vie, contactez-nous à tout moment. Nous pourrons alors voir quelle stratégie est la plus judicieuse pour vous.

Special thanks to Max Meyer for putting together this article.