Une chose que vous ne pouvez tout simplement pas ignorer en Allemagne est l’assurance maladie. Mais aucun autre sujet n’est entouré d’autant de rumeurs et de mythes : quelle est la meilleure assurance ? Qui peut choisir une assurance privée ? Et est-il vrai que l’on ne peut pas „s’échapper“ une fois que l’on a décidé de rester dans l’assurance privée ?

Il est temps de mettre fin à cette confusion et de vous assurer que vous connaissez vos options!

Commençons par l’essentiel. En Allemagne, il existe un double système : l’assurance maladie obligatoire (Gesetzliche Krankenversicherung) et l’assurance maladie privée (Private Krankenversicherung).

Tout d’abord : Pas tout le monde n’a le privilège de rentrer dans le système privé.

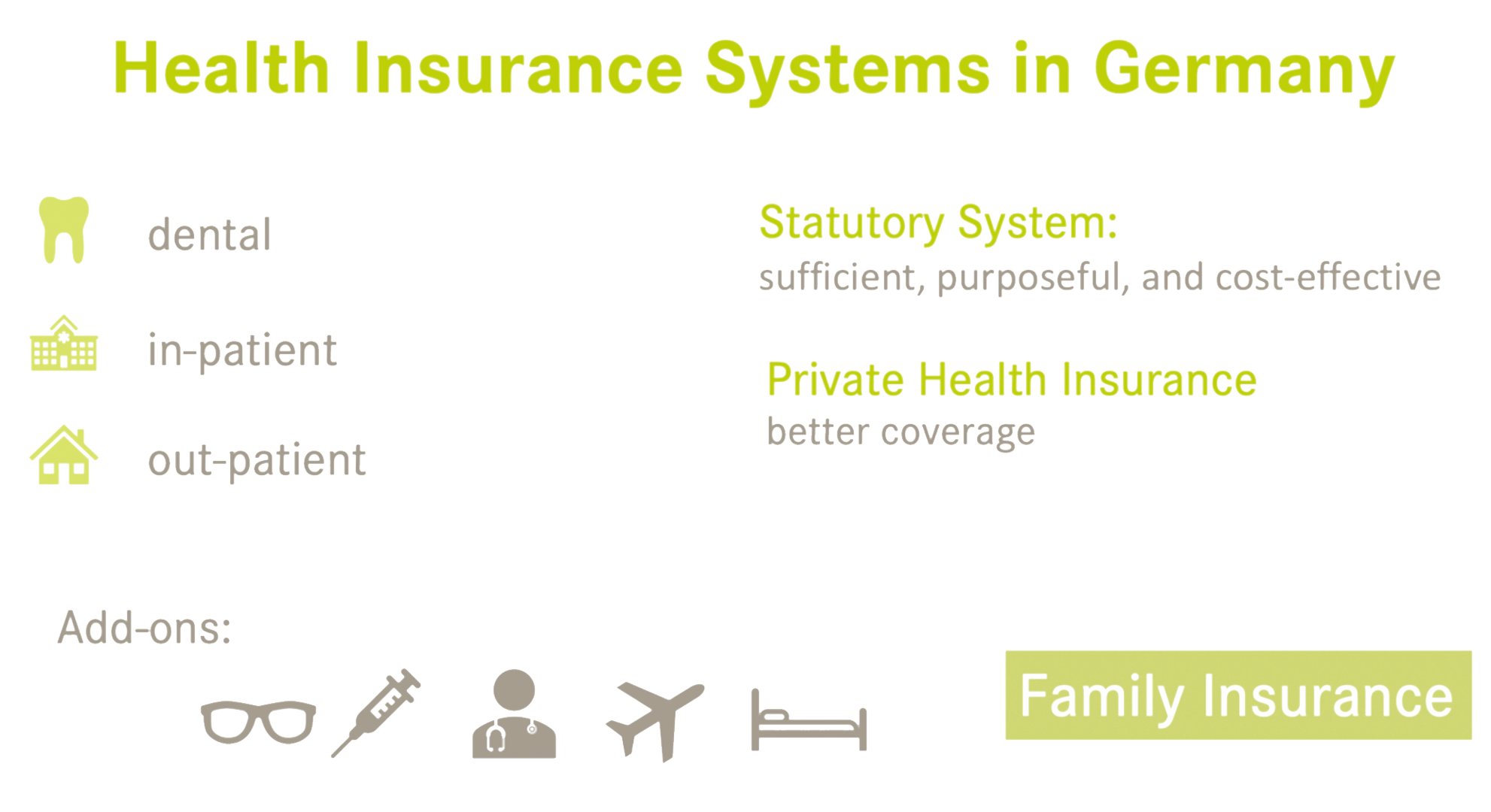

Systèmes d'assurance maladie en Allemagne

Dentaire

Système statutaire:

suffisant, ciblé et rentable

Patients hospitalisés

Assurance maladie privée :

meilleure couverture

AmbulatoireCompléments :

Assurance familiale

L'assurance maladie obligatoire

En général, la plupart des gens sont obligés d’en faire partie : une majorité d’étudiants, de salariés, d’artistes et de publicistes en font partie. Bien qu’il existe un très grand marché, les performances réelles des différentes assurances statutaires sont presque égales par la loi. Elles ne peuvent différer que sur des points mineurs, comme de petites prestations supplémentaires pour les porteurs de lunettes et autres.

Alors, qui profite de l’assurance privée ?

L'assurance maladie privée

Seuls des cercles très restreints ont accès à l’assurance privée. Cela dépend de deux facteurs: soit vous gagnez plus de 62.550 € bruts par an (en 2020), soit vous appartenez à certains groupes professionnels tels que les fonctionnaires, les juges, les militaires et les indépendants.

| Attributs / Systèmes | Assurance maladie obligatoire | Assurance maladie privée |

| Assurabilité | Tout le monde est assurable dans le système légal,

quels que soient leur dossier médical |

Contrôle des antécédents médicaux, les entreprises décident elles-mêmes qui elles assurent. |

| Fixation des prix | Pourcentage fixe du revenu brut. 14,6 % (dont 50 % versé par votre employeur) plus la prime supplémentaire „Zusatzbeitrag“. (Variable selon les entreprises d’assurance, @ 0,9%, dont la moitié est également financée par l’employeur) | Calculée individuellement pour chaque personne pendant toute, son espérance de vie entière. Dépend de l’âge d’entrée,

des conditions médicales préexistantes et du niveau de couverture souhaité. |

| Prix pendant la retraite | Même pourcentage fixe de la pension. Le système de pension obligatoire („Gesetzliche Rentenversicherung“ ou GRV) couvre la part des employeurs. | Aucun changement dans la tarification. Il existe même une option permettant de réduire le prix de la prime pendant la retraite. |

| Niveau de couverture | Prédéfini par la loi. Les traitements doivent relever de „ausreichend, zweckmalig und wirtschaftlich“ (§12 SGB

V.1.), c’est-à-dire suffisant, ciblé et rentable. Cela signifie qu’à moins que vous ne soyez prêt à payer plus pour vous, vous ne recevrez pas le meilleur traitement médical. La couverture devrait diminuer régulièrement au fil du temps en raison des changements démographiques en Allemagne. |

Vous décidez activement le niveau de couverture que vous souhaitez. Le strict minimum est toujours le même que celui offert par le système légal, et peut être ajusté à partir de ce seuil. Le niveau de couverture est garanti de rester constant

au cours des années, ce qui est juridiquement ancré dans le droit des contrats privés. |

| Assurance familiale | Tant que l’un des parents travaille et est dans le système légal, enfants et conjoint peuvent être co-assurés sans primes. | Chaque membre de la famille paie une prime individuelle. |

| Développement attendu | La démographie en Allemagne est en train de changer, et le système légal sera inévitablement confronté à de graves problèmes en raison du faible taux de natalité, d’une augmentation de l’espérance de vie et du nombre disproportionné de la population âgée par rapport aux cotisants. La conséquence est que le niveau de couverture diminue progressivement, tandis que simultanément les prix continuent à augmenter. Actuellement, ce système dispose de 0€ de réserves. | Grâce à la définition de la prime individuelle et au processus d’évaluation des risques, il est peu probable que d’autres modifications seront nécessaires.

Des réserves actuelles pour faire face à l’évolution démographique : 278.000.000.000€ |

Quels sont les avantages ?

Naturellement, l’assurance privée est généralement appréciée pour la meilleure couverture qu’elle offre. En outre, c’est vous qui créez un paquet de soins en fonction des domaines dans lesquels vous souhaitez bénéficier d’un traitement privilégié. En conséquence, vous avez également votre mot à dire sur le montant de votre contribution mensuelle. De plus, vous n’êtes pas soumis à des réductions de couverture à long terme, comme ce serait le cas dans l’assurance obligatoire.

Comme pour toutes les assurances maladie, la devise est la suivante : le plus tôt, le mieux. Comme la cotisation dépend aussi de votre état de santé, il peut être utile de documenter et d’enregistrer assez tôt les bonnes conditions de santé pour économiser de l’argent à long terme.

Vous voulez voir comment, ou quelles sont les possibilités qui s’offrent à vous ou composer votre propre paquet de soins ? Nous vous invitons à une séance individuelle avec notre spécialiste de soins de santé !

Et êtes-vous vraiment pris au piège une fois que vous avez choisi une assurance privée ?

Non ! Il existe certains scénarios qui vous permettent de revenir en arrière :

- Vous êtes indépendant ? Le retour au statut de salarié vous permet de revenir à l’assurance obligatoire.

- Vous êtes salarié, mais gagnez plus que 62.550 € (2020) ? Une baisse de salaire après un changement de poste ou un travail à temps partiel rend le changement possible.

- Vous êtes un expatrié qui cherche le prochain pays où émigrer ? Déménager vous sépare évidemment du système.

Néanmoins, le système est apte à rester assuré à long terme. C’est pourquoi la situation individuelle et les avantages de chaque cas doivent être examinés en détail avec chaque client.

Et s'agit-il d'une mauvaise nouvelle pour tous les membres de l'assurance obligatoire ? Non !

Les coûts constituent l’un des plus grands avantages. Habituellement, toute personne qui travaille doit verser au moins 9,3 % de son revenu pour faire partie du système, mais beaucoup bénéficient d’une assurance gratuite ! Si le seul salarié de la famille fait partie de l’assurance obligatoire, cet avantage s’ouvre à la plupart des conjoints au foyer et enfants.

Mais que faire si vous n'êtes pas satisfait des performances inférieures de l'assurance obligatoire ?

Alors nous avons de bonnes nouvelles ! Heureusement, vous pouvez augmenter la couverture de l’assurance obligatoire dans des domaines tels que les soins dentaires, patients hospitalisés, et ambulatoires de votre choix. Le mot clé : les assurances complémentaires ! Elles peuvent être combinées individuellement et en fonction de vos demandes pour vous offrir de meilleurs soins (et à votre famille). Les combinaisons et améliorations individuelles sont un domaine que nous sommes heureux de discuter avec vous individuellement !

Voulez-vous en savoir plus sur vos options ? Vous souhaitez économiser de l’argent et bénéficier des meilleures conditions sur le marché allemand ? Parlons de toutes ces options viables lors de votre séance personnelle !